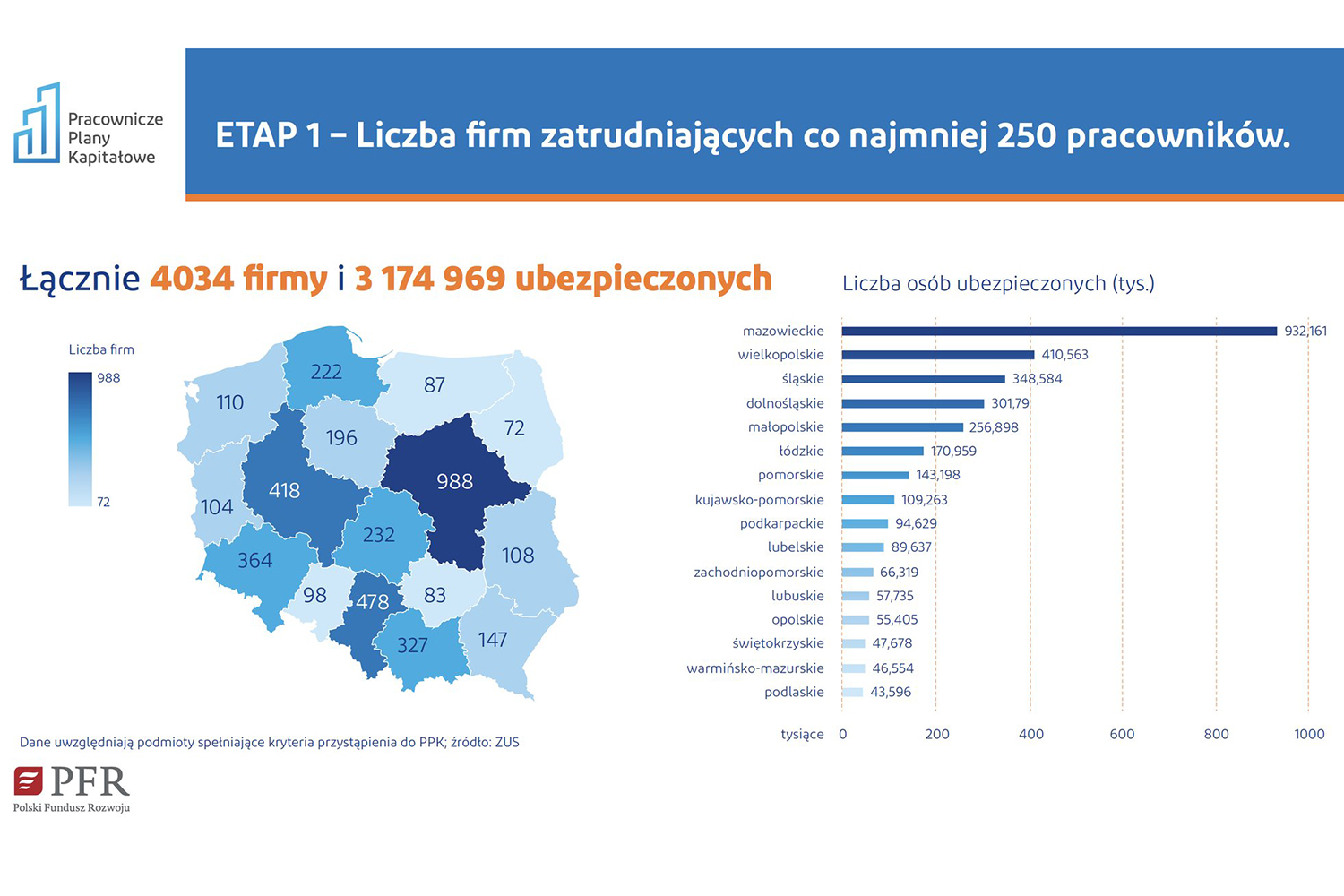

Od dzisiaj (poniedziałek, 1 lipca) największe przedsiębiorstwa, zatrudniające ponad 250 pracowników wchodzą do systemu Pracowniczych Planów Kapitałowych (PPK). Do PPK automatycznie zostaną zapisani pracownicy tych firm w wieku 18-55 lat.

Zgodnie z ustawą o PPK, do programu może przystąpić każda osoba zatrudniona, która podlega obowiązkowo ubezpieczeniom emerytalnym i rentowym. Obejmie ona pracowników w wieku 18-55 lat, natomiast ci starsi mogą przystąpić do PPK dobrowolnie. Wszyscy mają też prawo w dowolnym momencie zrezygnować z udziału w programie.

Po wejściu w życie systemu w największych firmach, co kolejne pół roku – aż do stycznia 2021 r. – system PPK będzie wprowadzany w coraz mniejszych przedsiębiorstwach.

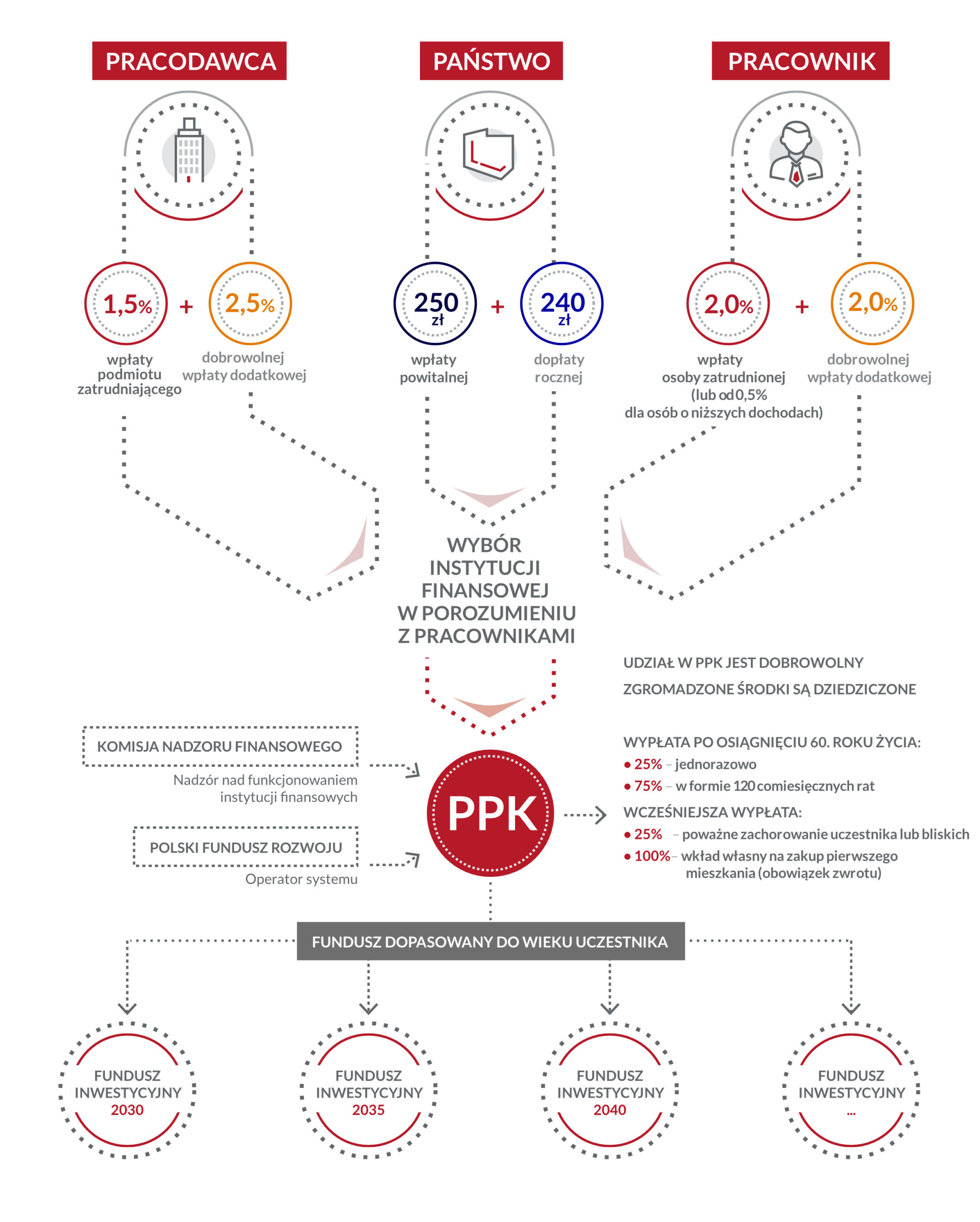

Oszczędności emerytalne tworzone będą wspólnie przez pracowników, pracodawców oraz państwo. Tzw. podstawowe wpłaty do PPK, finansowane przez pracowników i pracodawców wyniosą: 2 proc. wynagrodzenia brutto, które zapłaci pracownik, przy czym osoby zarabiające mniej niż 120 proc. minimalnego wynagrodzenia mogą wnioskować o obniżenie składki do 0,5 proc. Pracodawca ma wpłacać 1,5 proc. wynagrodzenia brutto pracownika.

Dopłata z państwowego Funduszu Pracy wyniesie 20 zł miesięcznie, co w skali roku daje 240 zł. Dodatkowo w pierwszym roku pracownicy otrzymają także tzw. wpłatę powitalną w wysokości 250 zł.

Zarządzaniem i inwestowaniem pieniędzy gromadzonych w ramach PPK zajmować się będą instytucje finansowe, które spełniają odpowiednie warunki i zostaną wpisane do ewidencji, prowadzonej przez Polski Fundusz Rozwoju. W piątek, 28 czerwca w ewidencji takich instytucji było 18.

Jak mówił prezes PFR Paweł Borys, „programy podobne do naszego PPK upowszechniły się w gospodarkach na całym świecie i cieszą się dużym zainteresowaniem pracowników. Średnio uczestniczy w nich 70-80 proc. uprawnionych pracowników. Wprowadzamy więc sprawdzony model na innych rynkach”.

Borys zaznaczył, że wierzy w to, że program odniesie sukces.

– Polacy potrafią liczyć. Jestem przekonany, że gromadzenie kapitału w PPK zwyczajnie się opłaca. W przypadku PPK drugie tyle, ile zaoszczędzi pracownik, dołożą pracodawca i państwo – wskazał prezes PFR.

W związku ze startem PPK napływu nowego kapitału na rynki oczekuje Giełda Papierów Wartościowych. Jak mówił prezes GPW Marek Dietl, analizy wskazują, że dodatni przepływ kapitału nastąpi, gdy w PPK znajdzie się ok. połowa uprawnionych, Natomiast jeżeli w planach znajdzie się 75 proc. uprawnionych, będą to już spore kwoty.

– PPK to absolutnie coś fenomenalnego z punktu widzenia gospodarki i rynku kapitałowego- ocenia z kolei wiceprezes GPW Izabela Olszewska.

Jak dodała, ma nadzieję, że poprzez pojawienie się dużego strumienia lokalnego kapitału, pojawią się nowe debiuty na giełdzie, efekty mnożnikowe i napłynie nowy kapitał zagraniczny.

W opublikowanym 12 czerwca badaniu CBOS prawie połowa zatrudnionych, do których adresowane są PPK zadeklarowała, że nie słyszała o tym programie. O Pracowniczych Planach Kapitałowych słyszało 52 proc. respondentów. Po przedstawieniu przez CBOS ankietowanym głównych założeń programu, 43 proc. respondentów wyraziło poparcie dla wprowadzenia PPK, przeciw było 26 proc. 41 proc. ankietowanych z grupy automatycznie zapisywanej do PPK zadeklarowało, że będzie chciało pozostać w systemie, rezygnację zadeklarowało 30 proc.

KALKULATOR PPK

SPRAWDŹ SWOJE PRZYSZŁE OSZCZĘDNOŚCI ZA POMOCĄ KALKULATORA PRACOWNICZYCH PLANÓW KAPITAŁOWYCH – PRZEJDŹ DO KALKULATORA

PIENIĄDZE W PPK TO PRYWATNE OSZCZĘDNOŚCI I DECYDUJEMY O NICH, JAK O DEPOZYCIE W BANKU [ROZMOWA]

– Pieniądze zainwestowane w Pracownicze Plany Kapitałowe to nasze prywatne oszczędności i decydujemy o nich tak, jak o tym, czy chcemy odkładać na depozycie w banku – powiedział prezes Polskiego Funduszu Rozwoju Paweł Borys. Dodał, że w drugim półroczu bieżącego roku PPK powinno utworzyć ok. 2,5 tys. firm.

Paweł Borys podkreślił, że po wdrożeniu w najbliższych dwóch latach całego programu PPK, do gospodarki będzie wpływało co roku ok. 15-20 mld zł oszczędności. To ważne, jego zdaniem – gdyż poziom kapitału krajowego jest piętą achillesową naszego kraju od 30 lat. W jego ocenie PPK powinny podnieść poziomom oszczędności krajowych i poprawić ich strukturę, co przełoży się m.in. na wzrost inwestycji. – Szacujemy, że po wdrożeniu programu, w najbliższych dwóch latach, tempo wzrostu PKB będzie wyższe o ok. 0,2-0,3 proc. w kolejnych latach, co jest spójne z szacunkami, że po 10 latach PKB Polski – i tym samym nasze dochody – będzie wyższe o 2 proc., czyli kilkadziesiąt miliardów złotych – mówi Paweł Borys.

Borys powiedział, że w drugim półroczu tego roku PPK powinno utworzyć ok. 2,5 tys. firm zatrudniających ponad 2 mln osób. Dodał, że program cieszy się dużym zainteresowaniem instytucji finansowych, które chcą oferować PPK, co oznacza konkurencję na koszty, na wyniki, na jakość oferty. – Już dzisiaj wiemy, że opłaty za zarządzanie funduszami PPK będą średnio poniżej 0,4 proc., do tego dojdzie opłata od wyników 0,1 proc. To jest poziom kosztów dotąd niespotykany w Polsce, jeśli chodzi o produkty emerytalne i fundusze inwestycyjne – mówił.

W jego ocenie głównym wyzwania jest przekonanie pracowników, że warto ponownie zaufać programowi emerytalnemu.

Dziś rusza program Pracowniczych Planów Kapitałowych. W pierwszej kolejności obejmie duże firmy. Czy PPK Pana zdaniem będzie sukcesem?

Paweł Borys, prezes PFR: – Zależy nam, by PPK były sukcesem w znaczeniu zwiększenia realnego bezpieczeństwa finansowego Polaków na emeryturze, dzięki posiadaniu przez pracowników większych prywatnych oszczędności. A jak już oszczędzamy, to byśmy efektywniej inwestowali te środki. Program służy temu, aby upowszechnić w Polsce gromadzenie kapitału wspólnie z pracodawcą. To o tyle korzystne, że pracodawca i państwo w PPK dokładają się do naszych oszczędności. Nie ma tak atrakcyjnych produktów oszczędnościowych, w których do każdych naszych oszczędzonych 100 zł, ktoś dokłada drugie 100 zł. Dlatego prowadzimy kampanię informacyjną tego programu pod hasłem „W sumie się opłaca”.

W jaki sposób PPK wpłyną na gospodarkę?

– Podstawowym celem PPK jest zwiększenie oszczędności wszystkich pracowników. Pośrednio korzysta na tym też gospodarka. Zakładamy, że po wdrożeniu w najbliższych dwóch latach całego programu ok. 15-20 mld zł oszczędności będzie wpływało co roku do gospodarki. Poziom kapitału krajowego jest piętą achillesową Polski od 30 lat. Wyszliśmy z PRL-u bez kapitału. Poziom aktywów finansowych polskich gospodarstw domowych jest jednym z najniższych w UE. Na dość niskim poziomie jest też stopa oszczędności i inwestycji. Nie przejdziemy do kolejnego etapu rozwoju, jeżeli nie zwiększymy poziomu oszczędności krajowych, a w naszym modelu rozwoju zastąpimy w większym stopniu prace kapitałem, tzn. więcej maszyn i technologii, a mniej taniej pracy.

PPK – zgodnie z analizami ekonomistów – powinny podnieść poziomom oszczędności krajowych i poprawić ich strukturę, w kierunku najbardziej pożądanych oszczędności długoterminowych. A to powinno przełożyć się na wyższy poziom inwestycji i zwiększyć potencjał gospodarki. Szacujemy, że po wdrożeniu programu, w najbliższych dwóch latach, tempo wzrostu PKB będzie wyższe o ok. 0,2-0,3 proc. w kolejnych latach, co jest spójne z szacunkami, że po 10 latach PKB Polski – i tym samym nasze dochody – będzie wyższe o 2 proc., czyli kilkadziesiąt miliardów złotych. Ale przede wszystkim zwiększy się stabilność, bo większy poziom oszczędności krajowych, to mniejsze zadłużenie zagraniczne, głębszy lokalny system finansowy, lepszy bilans płatniczy – więc szereg korzyści również ogólnogospodarczych. Dlatego PPK są istotnym elementem tzw. planu Morawieckiego.

W Pana ocenie, co jest największą przeszkodą dla PPK?

– Główne wyzwania widzę przede wszystkim w przekonaniu pracowników do tego, że warto ponownie zaufać. 20 lat temu przekonywano, że Otwarte Fundusze Emerytalne są efektywnym sposobem gromadzenia prywatnych oszczędności na emeryturę. Po 20 latach okazało się, że mamy tam niedużo pieniędzy – średnio tylko 10,5 tys. zł, co jest ekwiwalentem kilku świadczeń emerytalnych. Po zmianach w latach 2013-14 połowa środków została przeniesiona do ZUS. Poprzez mechanizm suwaka de facto ten filar kapitałowy został zlikwidowany. Uznano, że to nie są nasze prywatne oszczędności, tylko publiczne. Zaufanie jest zatem mocno nadwyrężone. Będziemy je odbudowywali latami. Mam świadomość, jak duży to problem.

Odbyliśmy w ostatnich dwóch kwartałach blisko 400 różnych spotkań i szkoleń w całej Polsce – z pracodawcami i pracownikami. Tłumaczymy, że w przypadku PPK zrobiono wszystko, by wyciągnąć wnioski z problemów wynikających z OFE. Programy typu PPK są rzeczywiście sprawdzone w wielu krajach. Naprawdę to program prywatny, dobrowolny – o czym świadczy to, że w każdej chwili można te środki wycofać. Oszczędności w PPK są dziedziczone, można je wykorzystać na cele mieszkaniowe lub wypłacić w przypadku choroby. Jest też rozwiązanie dla osób o niższych zarobkach, gdzie nie trzeba odkładać 2 proc., tylko 0,5 pkt. proc. bez utraty dopłaty pracodawcy.

Drugie wyzwanie – organizacyjne w najbliższych miesiącach – jest po stronie pracodawców. Robimy wszystko, by im pomóc w sprawnym wdrożeniu programu.

PAP: A jak chce Pan przekonać Polaków do PPK?

– Z perspektywy pracownika PPK to bardzo prosty, przyjazny program. Jeżeli ktoś chce odkładać co najmniej 2 proc. swojego wynagrodzenia co miesiąc na prywatnym rachunku PPK – co będzie inwestowane za pośrednictwem funduszu – to nie musi nic robić.

W najbliższych miesiącach duże firmy zatrudniające powyżej 250 osób przekażą wszystkim pracownikom informacje, że taki program jest tworzony i jest możliwość gromadzenia tam oszczędności. Jeżeli ktoś chce w nim uczestniczyć, będzie automatycznie zapisany. Warto taką decyzję podejmować świadomie.

Jeżeli natomiast ktoś stwierdza: nie chcę odkładać 2 proc. i rezygnuję z dopłat ze strony pracodawcy (co najmniej 1,5 proc.) i państwa (240 zł rocznie po stronie Funduszu Pracy), to podpisze deklarację o rezygnacji uczestnictwa w programie. Można to zrobić w miejscu pracy.

W mediach pojawiły się informacje, że deklaracja o rezygnacji z PPK jest niemożliwa, bo jest legislacyjny problem z rozporządzeniem.

– Na stronie Rządowego Centrum Legislacji jest oświadczenie mówiące o tym, że rozporządzenie wydane przez byłą minister finansów Teresę Czerwińską, zostało wydane w pełni prawidłowo pod względem prawnym. Minister Czerwińska podpisała je 30 maja, kiedy jeszcze była szefem resortu finansów. Minister RPiPS podpisał później. Wszystkie te akty prawne są prawidłowo wystawione, w tym wzór deklaracji o odstąpieniu z dokonywania wpłat do PPK.

Jeżeli ktoś chce zrezygnować z programu, to może to zrobić w momencie, kiedy dany pracodawca tworzy ten program – a PPK będzie można tworzyć od 1 lipca. To sprowadza się do tego, że pracodawca wspólnie z organizacją pracowników – np. związkami zawodowymi czy radą pracowników – wybiera instytucję finansową, zawiera z nią umowę o zarządzanie PPK i prowadzenie PPK. Jeżeli dokona tego już w lipcu, to potencjalnie wpłaty mogą nastąpić w sierpniu. Od momentu poinformowania przez firmę o tworzeniu PPK, pracownik ma miesiąc, żeby ewentualnie złożyć deklarację o rezygnacji. Wtedy żadne opłaty nie zostaną pracownikowi przekazane.

Maksymalny termin dla pracodawców na utworzenie PPK to koniec października. W zależności więc od tego, kiedy dany pracodawca będzie program tworzył, pracownicy na bieżąco będą informowani i te wszystkie terminy powinny im być przez pracodawcę przekazane. Co cztery lata pracodawca będzie informował pracownika, który złożył deklarację o rezygnacji z dokonywania wpłat do PPK o ponownym utworzeniu dla niego rachunku PPK. Oznacza to, że jeśli uczestnik PPK będzie chciał zrezygnować z dokonywania wpłat do PPK, to co cztery lata będzie składać stosowną deklarację. To rodzaj przypomnienia raz na cztery lata, że funkcjonuje taki program i warto w nim gromadzić kapitał.

Z programu można będzie w każdej chwili zrezygnować lub do niego przystąpić?

– Tak, w dowolnym momencie można przystąpić do PPK lub z uczestnictwa zrezygnować. To są nasze prywatne oszczędności i decydujemy o nich tak, jak o tym, czy chcemy odkładać na depozycie w banku. Jeśli rezygnujemy z uczestnictwa w PPK, a otrzymaliśmy jakieś dopłaty ze strony państwa, to musimy je zwrócić (czyli 240 zł i opłatę powitalną 250 zł). Jak również odprowadzić składkę na ubezpieczenie społeczne od wpłaty pracodawcy. Jeżeli rezygnuję np. po dwóch latach, to zwracam opłatę powitalną i dwie opłaty roczne. Oraz wpłaty po stronie pracodawcy – od nich odprowadzana jest składka na ubezpieczenie społeczne, która zapisywana jest nam z kolei w ZUS, jako składka emerytalna.

A zatem, jeśli odkładałem 2 proc. z mojego wynagrodzenia i dostawałem 1,5 proc. od pracodawcy, to wypłacę efektywnie te 2 proc., które składałem plus ok. 1 proc. tego, co wpłacał pracodawca. Resztę będzie stanowić składka na ubezpieczenia społeczne. I oczywiście nie wypłacę tego, co otrzymałem w postaci dopłat ze strony państwa. Sprowadza się do tego, że zawsze otrzymujemy wszystko, co wpłaciliśmy z naszej pensji plus otrzymujemy 70 proc. tego, co wpłaca nam pracodawca (bo 30 proc. to jest potrącenie składek na ubezpieczenie społeczne). Nigdy nie będziemy stratni, zawsze się opłaca w takim programie wziąć udział. Nawet, jeśli by się okazało, że w przyszłości będziemy zmuszeni zrezygnować. Oczywiście samo inwestowanie tych środków wiąże się z ryzykiem i wypłacamy – w przypadku rezygnacji – bieżącą wartość środków, ale biorąc pod uwagę dopłaty pracodawcy wydaje się praktycznie nieprawdopodobne, aby stracić.

Rzecz jasna program służy temu, by były to oszczędności na cele emerytalne i żebyśmy oszczędzali skuteczniej – bo teraz większość naszych oszczędności jest lokowana na niskooprocentowanych bądź nieoprocentowanych rachunkach bankowych. W przypadku PPK te środki mogą pracować długoterminowo. Mam nadzieję, że z wyższą stopą zwrotu, chociaż trzeba mieć świadomość ryzyka inwestycyjnego, które się z tym wiąże.

Dziś rusza PPK, dla ilu osób?

– Łącznie jest 4,1 tys. firm zatrudniających ponad 250 pracowników, czyli to ok. 3 mln pracowników. Trzeba pamiętać, że ok. 1,5 tys. z tych firm ma Pracownicze Programy Emerytalne, które były tworzone przez ostatnich kilkanaście lat. Ale ze wspomnianych 4 tys. firm, ledwie 300 zdecydowało się utworzyć PPE zamiast PPK. Przy czym utworzenie PPE w firmach to także sukces programu PPK, bo na koniec liczy się upowszechnienie pracowniczych programów emerytalnych, niezależnie czy w formie PPE czy PPK. Obliczamy, że w drugim półroczu tego roku PPK utworzy ok. 2,5 tys. firm zatrudniających ponad 2 mln osób. Docelowo, jak szacujemy, do PPK może przystąpić ponad 6 mln pracowników, a z PPE będzie to ponad 7 mln.

Jesteśmy w pełni gotowi do uruchomienia PPK – zarówno jeśli chodzi o system ewidencji, system rozliczeń dopłat, portal www.mojeppk.pl, system ewidencji instytucji finansowych. Było to spore wyzwanie, bo czasu mieliśmy znacznie mniej niż np. w Wielkiej Brytanii, gdzie tego typu reformę przygotowano operacyjnie przez dwa lata. My mieliśmy sześć miesięcy. Prace poszły sprawnie, mamy więc nadzieję, że żadnych zakłóceń nie będzie.

Program cieszy się dużym zainteresowaniem instytucji finansowych. Na dziś mamy wpisanych do ewidencji 19 takich instytucji – wkrótce będą one wszystkie widoczne na portalu www.mojeppk.pl. To zarówno zakłady ubezpieczeń, jak i towarzystwa funduszy inwestycyjnych, fundusze emerytalne, firmy mniejsze prywatne, duże grupy ubezpieczeniowe – polskie, zagraniczne. Zainteresowanie instytucji oznacza konkurencję na koszty, na wyniki, na jakość oferty. To jest więc dobra informacja dla pracodawców i dla pracowników. Już dzisiaj wiemy, że opłaty za zarządzanie funduszami PPK będą średnio poniżej 0,4 proc., do tego dojdzie opłata od wyników 0,1 proc. To jest poziom kosztów dotąd niespotykany w Polsce, jeśli chodzi o produkty emerytalne i fundusze inwestycyjne.

Firmy zgłaszają problemy przy przygotowywaniu PPK?

– Mamy uruchomioną infolinię dla pracodawców. Wszelkie informacje są też dostępne na portalu mojeppk. Codziennie odbieramy kilkadziesiąt telefonów, wyjaśniamy, prowadzimy szkolenia dla dyrektorów obszarów zarządzania kadrami. Pewnie wyzwaniem dla przedsiębiorstw jest to, że firmy dostarczające systemy finansowo-księgowe muszą dokonać pewnej modyfikacji w tym systemie. To kwestia techniczna. Apelujemy do firm informatycznych, by nie wykorzystywały tego, by żądać wysokich kosztów od pracodawców za wdrożenie w sumie niewielkiej zmiany, która powinna być darmowa w systemie kadrowym. Jeżeli będziemy mieli sygnały o niedozwolonych praktykach, zgłosimy je do UOKiK.

Czy pracownik będzie mógł wybrać inną instytucję finansową niż ta, na którą zdecyduje się pracodawca?

– Nie, te systemy pracownicze działają na takiej zasadzie, że decyzję o wyborze instytucji finansowej podejmuje pracodawca, ale wspólnie z pracownikami. Wybiera jedną instytucję. To dużo lepsze rozwiązania z punktu widzenia możliwości uzyskania lepszej oferty, niższych kosztów, również obsługi – bo instytucja obsługuje całą firmę, przekazuje pracownikom cykliczne informacje, szkoli z tego zakresu. Tym właśnie PPK różnią się od programów indywidualnych.

Pracodawca może obniżyć zadeklarowaną wpłatę do PPK?

– Pracodawca powinien wpłacać nie mniej niż 1,5 pkt. proc. wynagrodzenia, może dobrowolnie tę kwotę zwiększyć do 4 proc. po swojej stronie. Ale to już jest jego decyzja – w ramach dodatkowej dopłaty może ją swobodnie kształtować. Od wpłaty pracodawcy pracownik zapłaci podatek dochodowy, bo PPK de facto są podwyżką wynagrodzenia. Z tym zastrzeżeniem, że te środki nie trafiają na nasz rachunek bankowy, jak comiesięczne wynagrodzenie, tylko na nasz prywatny rachunek PPK. Na pewno pracownik na tym korzysta, bo płaci tylko część, a pozostała część trafia na rachunek.

Jak decyzja o zniesieniu 30-krotności wpłynie na składki pracowników?

– Kiedy premier Mateusz Morawiecki inicjował program PPK, 30-krotności nie było w założeniach. Ona w toku dyskusji pojawiła się na późnym etapie legislacji. Nie powinno to mieć istotnego wpływu, ale chodzi o to, by dodatkowo nie komplikować systemu – bo to kolejny element wymuszający na pracodawcy kontrolę kolejnego limitu, komplikujący obowiązki administracyjne pracodawców. Przede wszystkich chodziło o to, żeby był to program możliwie prosty i dla pracownika, i dla pracodawcy.

Zmieniając pracodawcę będzie można zmienić instytucję finansową?

– W przypadku zmiany pracodawcy pracownik będzie miał dwa wybory: może u nowego pracodawcy przystąpić do nowego programu i będzie obsługiwany przez tę instytucję, którą wybrał nowy pracodawca. I może podjąć decyzję, że środki, które zgromadził na rachunku PPK u poprzedniego pracodawcy zostaną przeniesione do nowego programu. Ale może podjąć taką decyzję, że ma dwa programy: u poprzedniego pracodawcy i u nowego. Zakładamy, że powszechnym rozwiązaniem będzie to, że środki będą przenoszone do nowego programu, u nowego pracodawcy.

OFE wchodząc na rynek obiecywało Polakom emeryturę pod palmami, a PPK?

– Jestem przekonany, że dzięki programowi PPK osoby, które zdecydują się w nim uczestniczyć, zwłaszcza młode, które gromadziłyby kapitał w PPK przez 25-35 lat, mają możliwość zebrania rzeczywiście znaczących oszczędności. Kalkulator na portalu www.mojeppk.pl pokazuje, że przy średnim wynagrodzeniu mogą to być kwoty idące w setki tysięcy złotych. Na pewno pozwoli to tym pracownikom na lepszą jakość życia na emeryturze.

PPK to jest pewien standard, który w takich krajach, jak Wielka Brytania, Niemcy, państwa skandynawskie, USA czy Francja jest powszechny. Tam służy pracownikom, by ich życie na emeryturze było spokojniejsze. I PPK zbliżają nas do tych standardów. Jeżeli ktoś zgromadzi w takim programie 100-200 tys. – są to znaczące środki, które umożliwią realizację różnych naszych planów. Pozwalają zapobiec trendowi spadku przyszłych świadczeń emerytalnych. Tu mamy spore wyzwanie – dotyczy to zwłaszcza osób poniżej 40. roku życia. Dla nich ten program jest bardzo istotny, jako zwiększający ich bezpieczeństwo finansowe w sytuacji istotnego spadku przyszłych emerytur dla osób, które nie były aktywne na rynku pracy w 1990 r. – kiedy była reforma emerytalna – i nie mają tzw. kapitału początkowego. A zatem ich tzw. stopa zastąpienia spadnie o połowę. Celem PPK jest uzupełnienie tego brakującego kapitału po ustaniu naszej aktywności zawodowej, by nasze finanse na emeryturze były stabilne i pozwalały nam spokojnie żyć.

Więcej informacji o Pracowniczych Planach Kapitałowych można znaleźć na Portalu PPK: